进口增速连续八个月超出口 中国近二十年的外贸红利逐步消逝

信息来源:平安证券宏观团队 更新时间:2018-10-10 17:29

近两年,我国的贸易结构出现了进口增长动能持续强于出口的历史性转折。从季度的视角来看,当前我国进口增速已经持续8个季度强于出口增速。

除去2009 年这一个受金融危机显著影响的特殊年份之外, 2017年是21世纪以来我国进口数量指数明显高于出口数量的首个年度,而 2018年,二者的差距进一步明显扩大。

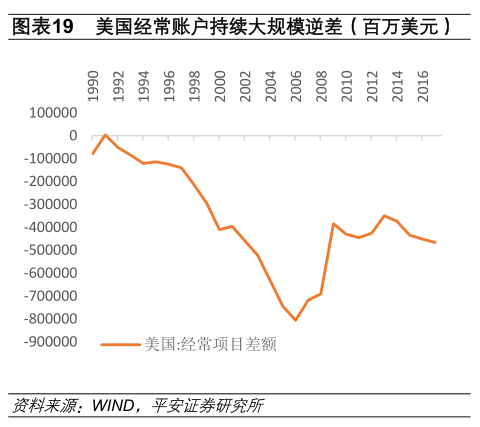

外贸红利的逐步消逝使得我国经常账户难以再继续保持持续性顺差。

内外因共同推动进出口强弱转变

近二十年来,内、外两个层面的因素共同促使我国贸易顺差得以不断积累的外贸红利。

1、外部因素:国际分工的发展、我国廉价劳动力的国际比较优势、以美元为中心的国际货币体系

我国外贸红利的外部因素存有两个方面:

其一,是经济与金融的全球化浪潮。其中经济全球化与国际分工的发展为我国对外贸易带来了历史性的机遇,金融全球化与以美元为主体的国际货币体系形成、刺激了美国借钱消费的模式,从而进一步拉动 其他国家的外需。

其二,是我国的国际比较优势使得我国得以在全球化浪潮中乘风而起。人口结构与城乡户籍二元制所造成的低廉劳动力成本、低估的人民币汇率所带来的价格优势、出口退税等出口导向政策均是形成我国国际比较优势的重要原因。

2、内部因素:高储蓄率使得我国有额外满足外国需求的空间与能力

根据宏观经济恒等式表明:GDP=消费+储蓄=消费+投资+净出口,由此可知,净出口=储蓄-投资,也即“贸易顺差”等于“储蓄-投资缺口”。

简明来说,贸易顺差的存在意味着本国的内需低于本国的生产能力,由此多余的产出可用来满足外国的需求。

值得注意的是,90 年代中期以来,我国储蓄率即持续高于投资率,2005年至2008年,我国储蓄率与投资率之差出现明显扩大,而这一时期也正好是我国经常账户顺差规模最高的外贸黄金期。

而造成我国高储蓄率的原因有以下4点:第一,我国劳动力(中年)人口占比较高;第二,我国贫富差距问题严重;第三,我国的社会保障体系和金融市场尚不健全;第四,高房价对居民消费存挤出效应。

外贸红利消逝!今年经常账户转负不是偶尔事件

虽然贸易顺差国对于美元资产的强大需求、美元全球货币的地位与强大的美元信用使得“贸易失衡”得以在几十年的时间里持续存在,但最终中国仍不得不面对贸易失衡之下的诸多问题。

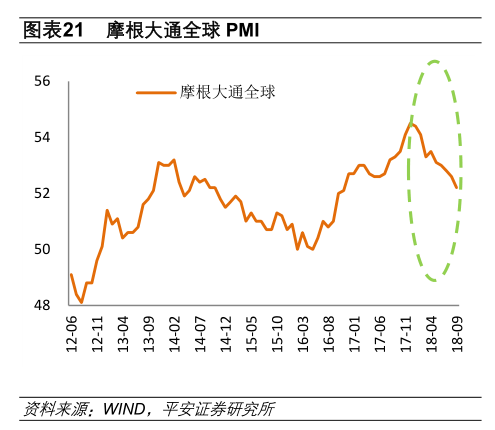

1、逆全球化大肆兴起,国际环境显著恶化

目前,特朗普所代表的贸易保护主义的崛起、中美贸易战的愈演愈烈、美日欧之间的联手倾向均清楚地表明,过去二十年来让我国持续享受全球化福利、国际分工福利的国际环境已经一去不复返。

雪上加霜的是,当前全球经济增长动能也在转而走弱,全球创新乏力、长期性停滞的局面事实上仍在延续。

PMI 这一月度高频指标较为清晰地显示出了这一转变趋势,从今年开始,摩根大通全球制造业 PMI 指标持续性趋势回落。

2、人口红利结束,企业成本提升,汇率优势丧失, 我国国际比较优势不再

从 2011 年开始,我国劳动人口占比也开始出现明显的下滑趋势,据预测,我国劳动力人口占比将在未来继续延续下滑趋势,并在未来的 20 年内掉落至低于世界平均水平的区间。

人口红利的结束会对我国低廉劳动力成本优势带来压制。虽然与美国、欧盟此类发达经济体相比,我国的劳动力成本仍然是明显更低的,但是与越南、菲律宾等东南亚国家相比,我国已不具劳动力成本优势。

随着经济的发展,我国不断大幅上升的房地产价格、资源承载能力的约束、日益严格的环保政策要求也在相应地抬升企业的经营成本,从而进一步压制我国低成本的国际比较优势。

与此同时,以前人民币汇率带来的价格优势也不再明显。

3、国内储蓄率趋势下滑

数据显示,从2011年开始,我国的消费率也开始逐步趋势回升、储蓄率对应趋势回落,2011 年至2017 年的7年间,我国总储蓄率累计下滑 5.17个百分点。

未来随着房地产调控的持续深入、房屋长租市场的不断发展,以往高房价对消费的压制也会相应减弱,这也会促使储蓄率的回落。

总结来说,我国经常账户得以持续保持顺差受益于我国比较优势所吸引来的外商投资、美国得以借钱消费与相伴而生的庞大需求、以往我国较低的内需。

外贸红利的逐步消逝致使我国 2018年经常账户转负,但事实上,外贸结构的变化显示“我国比较优势对外资的吸引”在降低。

21世纪后 中国贸易历史严格一览

在今年以前的近二十年间,我国经常账户差额可谓持续保持着顺差格局。

结构上,经常账户包括货物贸易与服务贸易两个最重要的组成成分,其中货物贸易是我国经常账户的主要顺差来源。

1、2000年-2008年,进、出口高速增长,贸易顺差持续扩大

21世纪初至金融危机发生之前是我国对外贸易发展的黄金时期,货物进、出口增速在20%-30%的中枢波动,且多数时期出口增速强于进口增速,货物贸易顺差持续大幅增长,并最终推动我国经常账户在 2008 年时创下 4206 亿美元的历史最高规模。

2、2009年-2016年初 ,进、出口增速持续下行,贸易顺差先降后升

金融危机发生之后的 2009 年至2016年初,全球经济增长疲弱,我国货物贸易也受到了显著的负面影响,进、出口增速在长达约六年的时间里趋势下行,2015至2016年的两年间甚至持续处于负增长。

虽然这一时期的进、出口增速双双持续低迷,但货物贸易顺差规模存有先降后升的两个细分阶段:

2009年至2013年,我国进、出口增速的下降幅度基本一致,贸易顺差规模相应地相对金融危机之前的黄金时期有所缩减;

2014年之后,我国进、出口增速差显著拉大,明显更为疲弱的进口增速促使我国货物贸易顺差出现大幅扩大,2015 年我国货物贸易顺差规模创下 5762 亿美元的历史高位,甚至高于我国外贸黄金时期的最高年度顺差规模——2008 年的 3599 亿美元。

3、2014年-2015年,贸易逆差显著扩大

2014年-2015年我国货物进口增速相对于出口增速更为疲弱更多是进口价格扰动所导致。

虽然 2014 年至 2015 年我国经济下行压力加大导致我国实际内需相对走弱也对进、出口增速差异拉大有所贡献,但是价格端的扰动显然影响更大。

原油价格下滑是造成进口价格骤降的主因。由于在我国进口商品结构中,原油进口在总进口额中占比较高,近十年平均约为 12%,且国际油价波动剧烈,所以从历史情况来看,原油价格与我国整体进口价格变动的相关性极高。

4、2016年至今,进、出口增速回升,进口强于出口的历史性转变出现,贸易顺差明显缩窄

2016 年开始,全球经济与全球贸易均出现了较为显著的复苏迹象,我国进、出口增速均开始趋势回升。

在这一轮回升趋势中有一个特征值得高度关注, 即我国的进口增速首次持续性地强于出口增速。

从季度的视角来看(月度增速波动性太强),续当前我国进口增速已经持续8个季度强于出口增速,而历史上我国进口增速强于出口增速的最长持续时间是 5个季度。

在几十年来的外贸红利已经逐步消逝后,扩大内需将成为未来经济增长的更为重要的渠道与依赖。

![]()

- 2025-07-03 08:59【纸浆市场】玖龙纸业湖北基地新化学浆成功开机,生产技术和关键工...

- 2025-07-03 08:56【纸浆市场】仙鹤股份计划在四川合江建设200万吨/年浆纸产能

- 2025-07-03 08:54【废纸市场】三家东莞纸企排污许可证被注销

- 2025-06-27 10:25【废纸市场】广东松炀:筹划控制权变更事项,股票停牌

- 2025-06-26 16:11【废纸市场】林平发展沪主板IPO获受理,拟募资12亿元

- 2025-06-26 09:42【纸浆市场】新疆云柔纸业年产6万吨生活用纸项目正式签约

- 2025-06-26 09:36【文化用纸】上期所就胶版印刷纸期货合约、期权合约及相关业务细则...

- 2025-06-25 15:28【纸浆市场】广西建晖纸业一期化学浆项目安装进入倒计时100天

- 2025-06-24 10:55【纸浆市场】广西清云纸业TM 2开机出纸

- 2025-06-23 11:36【纸浆市场】上期所:暂停纸浆期货“Bratsk”牌交割品入库

- 2025-06-23 10:40【废纸市场】山东丰源白板纸机停机检修一周,预计减产7,000吨